売上原価の計算方法(穴埋め形式)

今回は弊社へのお問い合わせの際に研修目的欄に多く記載される経営感覚を身に着けさせたいという要望に答えるような内容をお届けしたいと思います。

以前にも売上拡大のためのロジックツリー(穴埋め形式)という記事を書きましたがその続きです。

売上拡大のためのロジックツリー(穴埋め形式)

前回は売上についてでしたが、今回は原価についてです。(売上)原価は開発・生産系の部署ではもちろん、営業系の部署でも値引き幅などに影響していきます。(当然、営業利益に直結してきます)

売上原価についてのよくある誤解

弊社では経営感覚を醸成するためのゲームを用いた財務研修「財務の虎」(下画像)を提供しています。

財務の虎についてはこちらをご覧ください。

財務の虎実施の流れ|財務研修

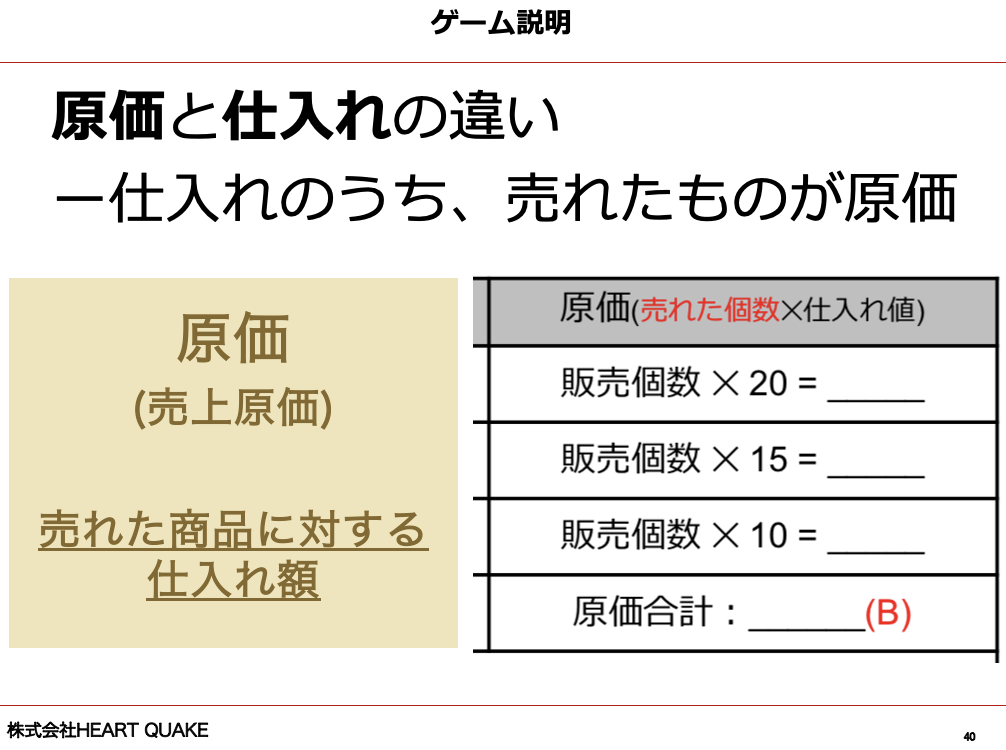

その中で当然、原価という概念がでてくるのですが、「原価 = 仕入額」 と勘違いされている方が多いということが講師としての経験からわかっています。

そのため、運営時のスライドには下図のような説明スライドを挟んでいます。

このように売上についてはわかっていても、原価については知らない人が多いのではないでしょうか。

売上原価の計算方法(穴埋め形式)

それでは、下に売上原価の計算式を穴埋め形式で記載しましたので、埋めてみて下さい。

【 】の中には何か文字が入るのですが、わかるでしょうか?

え?期首とか当期とか何?という方もいるかもしれません。

期首はその会社での1年が始まる時、という意味で、3月決算の会社であれば4月1日時点ということになります。当期とはこの1年間という意味で、期末は1年の最後ということで、3月決算であれば3月末日ということですね。

さぁ、穴埋めできたでしょうか?答えは下記です。

正解は左から、期首(商品)棚卸高、当期(商品)仕入高、期末(商品)棚卸高となります。

棚卸高?という人もいると思いますが、棚卸高とは在庫額と言い換えて頂ければと思います。

え?こんな計算式で売上原価が計算できるの?と疑問に思った方もいるかと思いますので、実例を上げて検証していきたいと思います。

このあとの飲み会に備えて、ATMで10,000円を引き出しました。

ちょっと飲みすぎた・・・

翌日、家で目を覚ましたあなたには支払いの記憶がありません。

ふと財布を見ると、4,000円が入っていました。

さぁ、飲み代はいくらだったのでしょうか?

こう書かれると頭の中でこんな計算式が浮かぶのではないでしょうか?

つまり、

飲み代 = 5,000 + 10,000 – 4,000

ということで、

飲み代 = 11,000

(高い!)

これそこまさに売上原価の計算式なのです。

飲み代(売上原価) =

元々財布に入っていたお金(期首棚卸高) 5,000 +

ATMで引き出したお金(当期仕入高) 10,000 –

翌日に財布に入っていたお金(期末棚卸高) 4,000

まとめ

いかがでしょうか。今回は売上原価の計算式について穴埋め形式と事例を含めてご紹介しました。

参考になれば幸いです。